Introduction

TVA Amazon FBA Europe n’est plus un simple sujet de conformité. Aujourd’hui, c’est un levier de pilotage qui influence la marge, la structure logistique et le rythme d’expansion d’une marque sur Amazon.

Depuis le 1er juillet 2021, l’Union européenne a remplacé les anciens seuils nationaux de vente à distance par un seuil unique de 10.000 euros pour les ventes B2C transfrontalières. En parallèle, l’OSS et l’IOSS ont redéfini la manière dont les sellers déclarent et paient la TVA en Europe.

Par conséquent, une marque qui vend sur plusieurs marketplaces Amazon ne peut plus traiter la TVA comme un sujet annexe. Elle doit l’intégrer dès le départ dans son pricing, dans son choix de modèle FBA et dans sa feuille de route de croissance.

Dans cet article, l’objectif est de clarifier les règles qui comptent vraiment, d’éliminer les confusions les plus fréquentes et de poser un cadre opérationnel pour développer une activité Amazon Europe sans fragiliser la rentabilité.

TVA Amazon FBA Europe : comprendre les règles de base

Pourquoi le sujet TVA Amazon FBA Europe dépasse la simple comptabilité ?

Quand une marque se développe sur Amazon Europe, la TVA ne touche pas seulement la déclaration fiscale. En réalité, elle influence aussi la construction du prix de vente, l’arbitrage entre les pays et la lecture réelle de la marge par ASIN.

Depuis la réforme e-commerce de 2021, la TVA due sur les ventes B2C transfrontalières dépend du pays du client une fois le seuil européen dépassé. Autrement dit, la logique de destination s’est imposée comme la règle de référence pour les ventes à distance au sein de l’Union.

Ainsi, un Seller ne peut plus raisonner avec une seule logique nationale s’il opère sur plusieurs marketplaces. Il doit au contraire lire son activité à l’échelle européenne.

Qui porte réellement l’obligation du TVA Amazon FBA ?

Le paquet TVA e-commerce a étendu le rôle des marketplaces et a créé des situations dans lesquelles la plateforme est considérée comme deemed supplier. Toutefois, ce cadre n’efface pas toutes les obligations du vendeur.

En pratique, il faut distinguer deux réalités. D’un côté, certaines transactions sont collectées par la plateforme selon les règles prévues par le dispositif européen. De l’autre, l’entreprise reste tenue de gérer ses obligations là où elle a une responsabilité TVA propre, notamment lorsque sa structure logistique crée une présence fiscale dans un État membre.

Cette distinction est décisive. Sinon, le pilotage fiscal du compte devient flou, puis la conformité se dégrade sans signal immédiat.

La bonne logique de calcul la TVA Amazon FBA pour piloter la marge

Pour piloter correctement un compte Amazon, il faut partir du prix payé par le client, isoler la part de TVA, puis analyser ensuite les frais Amazon, la logistique et les coûts d’acquisition. Cette logique permet de lire la marge de manière cohérente et d’éviter les décisions fondées sur un net perçu trompeur.

De plus, cette méthode rend les comparaisons entre pays beaucoup plus fiables. Dès lors que la TVA varie selon le marché de destination, un prix facial identique ne produit pas nécessairement le même résultat économique.

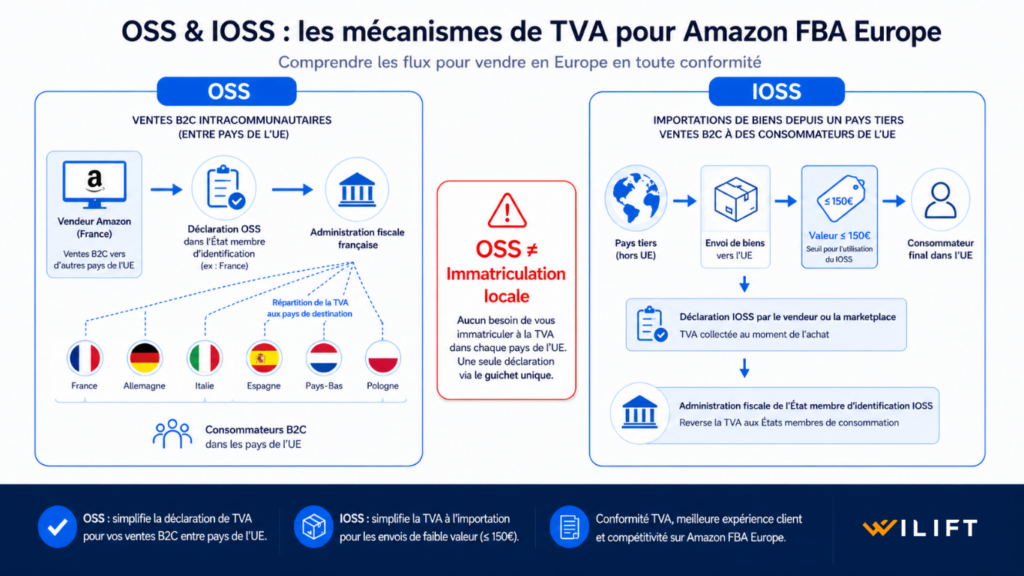

TVA Amazon FBA Europe et OSS : ce que la réforme 2021 a changé

Le seuil unique de 10 000 euros

Avant la réforme, les ventes à distance reposaient sur des seuils nationaux. Depuis le 1er juillet 2021, ces seuils ont été supprimés et remplacés par un seuil unique de 10 000 euros pour l’ensemble des ventes B2C transfrontalières dans l’Union européenne.

Concrètement, tant que l’entreprise reste sous ce seuil, elle peut encore appliquer la TVA de son pays d’établissement dans le cadre prévu par la réglementation européenne. En revanche, dès que ce seuil est dépassé, la TVA du pays du client devient applicable.

Ce point change tout pour Amazon. En effet, plusieurs marketplaces peuvent faire franchir ce seuil très vite, même lorsque la marque pense encore être dans une phase de test.

À quoi sert réellement le guichet unique ?

L’OSS permet à un vendeur éligible de s’enregistrer dans un seul État membre afin de déclarer et payer la TVA sur ses ventes à distance dans l’Union au moyen d’une déclaration centralisée. La Commission européenne présente ce mécanisme comme une simplification majeure du cadre déclaratif pour les ventes cross border.

Par ailleurs, le fonctionnement de l’OSS repose sur une déclaration périodique unique, puis sur une redistribution de la TVA par l’administration compétente vers les autres États membres concernés.

En revanche, l’OSS ne doit pas être surinterprété. C’est un outil de simplification, pas un effacement global des obligations locales.

TVA Amazon FBA Europe et IOSS : le rôle des colis importés sous 150 euros

L’IOSS a été créé pour simplifier la déclaration et le paiement de la TVA sur les ventes à distance de biens importés d’une valeur ne dépassant pas 150 euros. Ce mécanisme fait partie intégrante du paquet TVA e commerce entré en vigueur le 1er juillet 2021.

Dans le même mouvement, l’exonération de TVA qui existait auparavant pour les importations de faible valeur, notamment sous 22 euros, a été supprimée. Désormais, tous les biens commerciaux importés dans l’Union sont soumis à la TVA, quelle que soit leur valeur.

Cette évolution a eu un effet stratégique immédiat. Elle a réduit l’avantage structurel des modèles fondés sur les petits colis importés à bas prix.

TVA Amazon FBA Europe et deemed supplier : ce qu’Amazon prend en charge, et ce qu’Amazon ne prend pas en charge

Dans quels cas la marketplace intervient

Le cadre européen prévoit des situations dans lesquelles une marketplace est réputée fournisseur pour certaines ventes, notamment pour des flux spécifiques de e commerce. Ce mécanisme vise à sécuriser la collecte de la TVA sur des opérations déterminées.

Dans ce contexte, Amazon peut donc intervenir dans la collecte de la TVA sur certaines transactions couvertes par les règles issues de la réforme. Cependant, cette intervention dépend du type de flux, de la valeur des biens et de la structure du vendeur.

Il faut donc lire les rapports de manière fine. Une ligne de transaction n’a pas toujours la même portée fiscale qu’une autre.

L’erreur d’interprétation la plus coûteuse

L’erreur classique consiste à croire que, puisque la plateforme gère une partie de la TVA, elle gère la totalité de la conformité. Or le dispositif européen dit clairement que l’OSS n’empêche pas l’existence d’autres obligations TVA lorsqu’une entreprise est redevable dans plusieurs pays.

En conséquence, une marque ne doit jamais conclure trop vite que la plateforme a absorbé tout le risque fiscal. Elle doit au contraire vérifier où se situent ses flux, son stock et ses obligations résiduelles.

TVA Amazon FBA Europe et Pan-EU FBA : les obligations à anticiper

Pourquoi le stock change la lecture fiscale ?

Le cadre européen rappelle qu’une entreprise peut rester tenue de gérer des obligations TVA dans plusieurs pays même si elle utilise un mécanisme de simplification comme l’OSS. C’est précisément pour cette raison que la question du stock est centrale dans un modèle Amazon multi pays.

En pratique, dès qu’une marque autorise Amazon à optimiser son maillage logistique, elle doit raisonner non seulement en performance opérationnelle, mais aussi en exposition fiscale. Plus le stock circule, plus la cartographie des obligations doit être solide.

C’est ici que beaucoup de comptes se fragilisent. La logique supply chain avance plus vite que la logique conformité.

Ce que change l’obligation Pays-Bas depuis juin 2025

À partir du 25 juin 2025, les vendeurs utilisant Pan European FBA doivent avoir des offres actives sur Amazon.nl pour rester dans le programme. Cette évolution a été confirmée par plusieurs sources spécialisées sur la conformité Amazon en Europe.

Jusqu’alors, la présence sur le marché néerlandais n’était pas exigée de la même manière. Désormais, l’absence de listings actifs aux Pays Bas peut entraîner la sortie du programme Pan EU ou la perte des avantages liés au dispositif.

Cette mise à jour est importante pour une raison simple. Elle montre que la conformité Amazon Europe n’est pas figée. Elle évolue avec les règles du programme et avec les marchés que la plateforme rend stratégiques.

La bonne séquence avant d’activer Pan-EU FBA

Avant d’activer Pan EU, une marque doit aligner trois niveaux de décision. D’abord, elle doit valider son schéma de stock. Ensuite, elle doit vérifier sa capacité de conformité. Enfin, elle doit recalculer sa marge marché par marché.

Cette séquence évite une erreur fréquente. Activer d’abord, corriger après. Sur un sujet fiscal, cette approche coûte presque toujours plus cher qu’une préparation rigoureuse.

TVA Amazon FBA Europe : les erreurs qui fragilisent la marge

Confondre simplification et suppression des obligations

L’OSS simplifie la déclaration des ventes à distance éligibles. En revanche, la réforme de 2021 n’a jamais posé que ce guichet unique remplace toutes les obligations TVA dans toutes les situations.

Par conséquent, une marque qui confond simplification et suppression s’expose à une lecture incomplète de ses responsabilités. Cette confusion est souvent invisible au début, puis elle devient coûteuse à mesure que le volume augmente.

Piloter le prix sans intégrer la destination

Depuis la réforme, la TVA applicable aux ventes B2C transfrontalières suit la destination après dépassement du seuil européen. Le pays du client redevient donc un paramètre commercial direct.

Ainsi, le pricing ne peut plus être uniformisé sans réflexion. Il doit intégrer le marché de destination, le niveau de marge attendu et la logique d’expansion choisie.

TVA Amazon FBA Europe : sous estimer les mises à jour réglementaires

Le cadre européen a déjà connu plusieurs changements structurants depuis 2021. À cela s’ajoutent désormais les évolutions propres au programme Pan EU, comme l’obligation Pays Bas depuis juin 2025.

Une marque qui ne suit pas ces changements ne voit pas immédiatement le risque. Pourtant, elle laisse s’installer un écart entre son modèle opérationnel et son niveau réel de conformité.

TVA Amazon FBA Europe en 2026 : le nouveau signal à intégrer

La charge TVA Amazon FBA fixe sur les petits colis importés

À partir du 1er juillet 2026, l’Union européenne appliquera une nouvelle charge fixe de 3 euros sur les petits colis importés de moins de 150 euros en provenance de pays tiers. Cette décision a été présentée comme une réponse à la pression croissante des flux e commerce à faible valeur.

Selon les sources disponibles, la modalité précise d’application dépend de la structure d’envoi et de déclaration douanière. En revanche, le signal économique est déjà clair : les envois low value depuis l’extérieur de l’Union perdront une partie de leur avantage de coût.

Cette évolution ne concerne pas uniquement la douane. Elle influence aussi le choix du modèle logistique, l’intérêt d’un stock avancé en Europe et la rentabilité des produits d’entrée de gamme.

TVA Amazon FBA : quelles décisions prendre dès maintenant ?

D’abord, il faut identifier les références les plus sensibles aux variations de coût unitaire. Ensuite, il faut comparer un modèle import direct avec un modèle stocké en Europe. Enfin, il faut recalculer la marge nette à horizon 2026 avant de consolider la stratégie marketplace.

Ce travail n’a rien de théorique. Il permet de sécuriser la croissance avant que le changement réglementaire ne se transforme en baisse de marge subie.

Conclusion

TVA Amazon FBA Europe doit être traitée comme une composante de gouvernance, pas comme une formalité de fin de process. C’est précisément cette approche qui permet de relier conformité, rentabilité et expansion européenne dans une même logique de pilotage.

Les règles clés sont désormais bien établies. Le seuil unique de 10 000 euros, l’OSS, l’IOSS, le mécanisme de deemed supplier, l’obligation de listings aux Pays Bas pour Pan EU depuis juin 2025 et la nouvelle charge fixe prévue au 1er juillet 2026 forment un cadre qu’aucune marque ambitieuse ne peut ignorer.

Pour cette raison, la bonne question n’est plus de savoir si la TVA doit entrer dans la stratégie Amazon. La bonne question est de savoir à quel moment l’entreprise décide enfin de la traiter comme un sujet de direction.

Une marque qui structure ce sujet en amont gagne en lisibilité, en vitesse et en résilience. Une marque qui le traite trop tard subit souvent des corrections plus lourdes que prévu.

Pour aller plus loin de façon utile, WILIFT peut auditer la cohérence entre votre modèle Amazon, votre logique de stock et vos enjeux TVA. L’objectif n’est pas d’ajouter de la complexité, mais de clarifier les priorités qui soutiennent une croissance saine et durable.

Commentaires récents